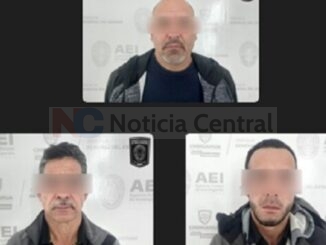

Monterrey N. L.-El juez de primera instancia, José Luis Pencina Alcalá, giró una orden de aprehensión en contra de dos de los dueños y dos directivos de Grupo Famsa por su probable participación en el delito de fraude.

La orden incluye a Humberto Garza Valdez y su hijo Humberto Garza Garza, parte de la familia propietaria de la compañía, así como a Luis Gerardo Villarreal Rosales, director general de Grupo Famsa, y Jesús Eduardo Muguerza Garza, ex director general de Banco Ahorro Famsa.

De acuerdo con el oficio en poder de Grupo REFORMA, y que el juez envió el 9 de julio al Agente del Ministerio Público de la Unidad de Aprehensiones de la Fiscalía General del Estado, la orden pide la detención de los directivos, quienes deberán inmediatamente ser llevados a prisión.

Aunque el documento sólo explica que la orden girada es por la probable participación en delito de fraude, trascendió que la denuncia fue promovida por un grupo de afectados que no han logrado recuperar el total de sus ahorros que tenían en el desaparecido Banco Ahorro Famsa, ahora en liquidación judicial.

«Por medio de la presente le informo que dentro de la carpeta judicial número 11678/2021 instruida en contra de Humberto Garza Garza, Jesús Eduardo Muguerza Garza , Luis Gerardo Villarreal Rosales y Humberto Garza Valdez por hechos constitutivos del delito de fraude, a petición del Agente del Ministerio Público se dictó orden de aprehensión…», refiere parte del oficio.

«Razón por la cual solicito elementos para que ejecuten este mandamiento y hecho que sea lo anterior, deberán poner a los investigados inmediatamente en las celdas del Centro de Reinserción Social 2 Norte, a disposición de esta autoridad, en un área distinta a la destinada para el cumplimiento de la prisión preventiva o de sanciones privativas de la libertad».

Luis Gerardo Villarreal negó en una carta su involucramiento en algún delito.

«Es absolutamente falso y por tanto niego categóricamente, haber realizado cualquier conducta ilegal o inapropiada en perjuicio de quienes lamentablemente me señalan. No he sido citado por las autoridades con motivo de ningún proceso en mi contra, pero estaré inmediatamente disponible para hacer frente a las erróneas e infundadas acusaciones hacia mi persona», expresó.

El directivo afirma que nunca tuvo injerencia o participación en las operaciones y toma de decisiones diarias del Banco. De acuerdo a su misiva, su participación si limitó a emitir uno de siete votos en las sesiones del Consejo de Administración de Grupo Famsa.

El 30 de junio del 2020, la Comisión Nacional Bancaria y de Valores (CNBV) revocó la licencia de Banco Ahorro Famsa por encontrar irregularidades como gestión de riesgos inapropiada, operaciones y créditos otorgados a personas relacionadas del grupo por encima de los límites regulatorios, entre otras.

Al día siguiente, el Instituto para la Protección al Ahorro Bancario (IPAB) inició el proceso de liquidación y con ello destinó un monto de 24 mil 731.6 millones de pesos para devolver los ahorros a 633 mil 875 clientes, de los cuales han cobrado cerca de 120 mil personas, que representan casi el 99 por ciento de los recursos.

Sin embargo, debido a que el IPAB sólo protege un ahorro máximo de 400 mil UDIs, que en ese momento equivalían a 2 millones 573 mil pesos, 2 mil 454 ahorradores no pudieron recuperar su excedente.

Los montos de esos excedentes varían desde 100 mil pesos hasta 30 millones de pesos que provienen de jubilados, trabajadores y pymes como colegios, carnicerías y otro giros de negocios.

De acuerdo con la Sentencia de Reconocimientos, Graduación y Prelación de Créditos, a la que tuvo acceso Grupo REFORMA, a esos ahorradores con excedente se les debe 6 mil 911.4 millones de pesos.

El problema es que por ley se ubican en la quinta posición para poder recuperar su ahorro que vendría de los recursos obtenidos por la liquidación de la cartera y otros bienes del banco.

Los afectados con excedente han pugnado por diversos medios para que se procese a los responsables.Algunos se han ido en forma directa contra los directivos con diversas acciones penales, y otros contra la CNBV por no haber alertado de las irregularidades del banco.

Información de: Reforma